Belgoptic Enquête Resultaten 2022

Belgoptic Enquête Resultaten 2022

Belgische Optiek Markt 2021 (vs 2020)

Reeds drie jaar op rij nu heeft belgoptic een grote enquête gehouden om de situatie van de Belgische zelfstandige opticiens in kaart te brengen. Dit leverde enorm veel data op waaruit we volgende conclusies kunnen trekken.

De Belgische markt kan je nog steeds opdelen in de twee grote groepen, 65% zelfstandige ondernemers en 35% ketens. Stilaan zien we net als de voorbije decennia in Nederland gebeurde zelfstandige ondernemers uitbreiden met extra zaken. In Nederland en Scandinavië zagen we enorme schaalvergrotingen gedreven door groot kapitaal waarvan we nu de eerste tekenen ook in België zien met de overname van de Talpa-groep door Oogwereld. Zeker een trend om in het oog te houden.

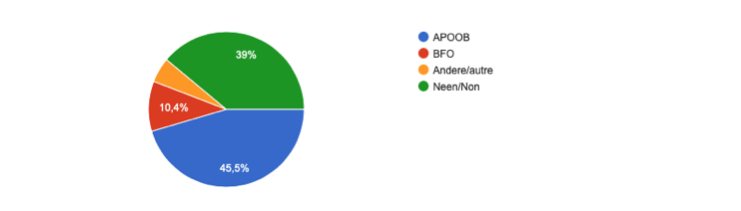

Beroepsverenigingen blijven belangrijk voor het verdedigen van onze belangen in verschillende dossiers. Van de deelnemende zelfstandige opticiens is 45.5% lid bij APOOB en 10.4% bij BFO. 5.2% geeft aan bij een andere beroepsvereniging aangesloten te zijn en nog steeds 39% laat zich voorlopig niet vertegenwoordigen

Nog steeds meer dan 75% “Mama-papa-winkels”

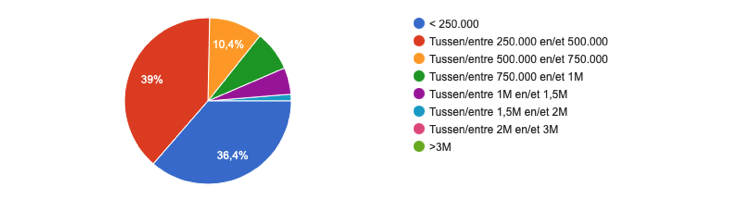

We noemen zaken met 1 of 2 personen soms wel eens “mama-papa-winkels” omdat ze dikwijls door koppels uitgebaat worden, al dan niet met een officieel meewerkende echtgeno(t)ot(e) of één bediende. Bij de deelnemers aan de enquête gaf 75,4% aan in die situatie te zitten. We kunnen deze groep over het algemeen linken aan de omzetgroep tot 500K. Winkels met 3 tot 4 personen situeren zich meestal in omzetten tussen 500K tot 750K (10,4%), een enkeling daarboven. Vanaf 5 personen mag je uitgaan van omzetten boven de 750K (14,2%).

Aantal personen in zaak:

- 1: 37.7%

- 2: 33.8%

- 3: 11.7%

- 4: 10.4%

- 5: 2.6%

- 6: 1.3%

- 7: 2.6%

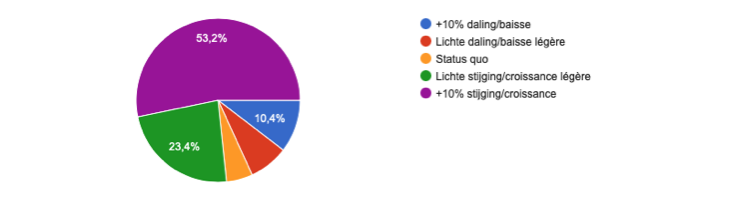

Beeld: Totale omzet 2021 (Exclusief Btw)

Meer dan drie kwart zelfstandige opticien realiseerde een groei in 2021

Uiteraard was 2020 een moeilijker jaar en is vergelijken dan wat moeilijk, maar we mogen toch stellen dat onze sector zeer veerkrachtig geweest is. Meer dan de helft van onze zelfstandige opticiens (53,2%) gaf aan méér dan 10% stijging te hebben gerealiseerd en nog eens bijna een kwart (23,4%) gaf een lichte stijging op.

Vooral kleinere zaken in negatieve cijfers

Slechts 18,2% gaf nog een daling op in 2021 en 5,2% een status quo. Deze kan je bijna allemaal situeren in de omzetgroep -250K. Het is dus moeilijker geweest voor kleinere zaken om omzetgroei te realiseren.

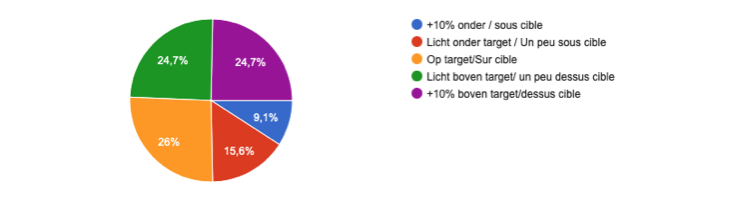

Omzet 2021 was blijkbaar moeilijk in te schatten

Van de bevraagde opticiens had slechts 26% de target goed ingeschat en dat waren allemaal zaken die een stijging van meer dan 10% hadden ingeschat. Bijna de helft van de opticiens (49,4%) heeft beter gepresteerd dan verwacht. De meeste dalers hadden deze niet verwacht en scoren dus onder target.

Gemiddelde prijs blijft stijgen en dit jaar stijgt ook het aantal stuks

Al vele jaren merken we de evolutie dat de prijs van een bril met glazen stelselmatig stijgt en dat was in 2021 uiteraard niet anders. 58.5% geeft aan de prijzen licht tot zelfs sterk gestegen zijn. Bij één derde van de zelfstandige opticiens is de gemiddelde prijs gelijk gebleven en bij slechts 7.8% is de prijs gedaald.

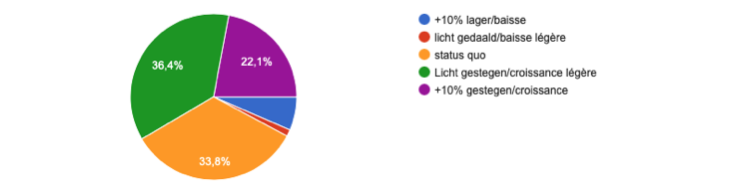

Aantal stuks voor het eerst gestegen

Voor het eerst sinds onze bevragingen geven opticiens aan dat ook het aantal stuks terug gestegen is. Dit is een heel bemoedigende vaststelling. Hopelijk hebben we eindelijk de negatieve groei in aantal stuks tov prijs kunnen doorbreken en groeien vanaf nu ook het aantal stuks mee. 24.7% van onze opticiens gaf aan een lichte stijging te zien en 40% zelfs een stijging van meer dan 10%! Bij nog eens 22.1% was er een status quo. Slechts bij 13% was een terugloop te merken in aantal stuks.

Vertrouwen in de markt blijft stijgen

68% van de bevraagde opticiens gaf aan groot vertrouwen te hebben in de marktsituatie (7 op 10 of meer). Dat wil natuurlijk ook zeggen dat bijna één derde van de opticiens minder tot weinig vertrouwen heeft in de marktsituatie. Vorig jaar lag dat vertrouwen op 60% en in 2019 (vóór Covid-19) zelfs op 56%.

(N.v.d.r: De enquête werd dit jaar afgenomen net voor de inval van Rusland in Oekraïne).

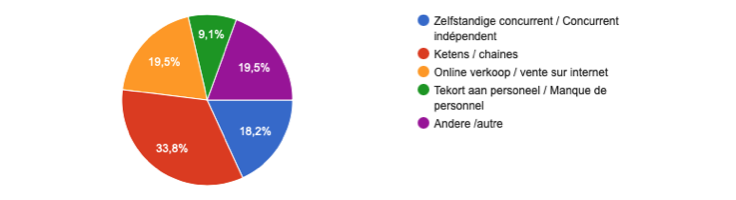

Tekort aan personeel grote bezorgdheid van de opticien

Al jaren is er een tekort aan geschoolde opticiens/optometristen en dat probleem lijkt alleen maar erger te worden. Met de onzekerheid over enerzijds de erkenning van optometristen en anderzijds de invulling van de optiek-opleiding is de opleiding momenteel niet echt een aantrekkelijke keuze voor een jonge student. 9.1% van de opticiens zien het tekort zelfs als de grootste bedreiging voor hun zaak.

Beeld: grootste dreiging volgens zelfstandige opticien

De webshops dalen in deze ranking naar 19.5% en is er een lichte stijging van dreiging door de ketens te noteren, al is dat nog lang niet zo’n grote dreiging als in 2019 waar die nog op 51% stonden. De zelfstandige collega-opticien blijft toch behoorlijk scoren als mogelijke bedreiging met 18.2%.

(N.v.d.r: het was de eerste keer dat het tekort aan personeel mee werd opgenomen in deze lijst wat enkele verschuivingen kan verklaren.)

Er wordt dit jaar stevig geïnvesteerd, ook in kennis!

De bevraagde opticiens hebben grote plannen dit jaar.

Ze plannen te investeren in;

- interieur (31.2%)

- website (32.5%)

- atelier (26%)

- optometrie materiaal (19.5%)

- optiek-software (13%)

- beveiliging (6.5%)

Mooi is de blijvende interesse in opleidingen (28,6%) waarbij de grootste interesse gaat naar Myopie-management uiteraard. 46.8% van de bevraagde opticiens gaf aan een opleiding myopie-management te willen volgen. Andere toppers binnen het vakgebied op het verlanglijstje zijn specialisaties in contactlenzen en refractie/optometrie, en (buiten ons vakgebied) marketing/social media en sales.

Investeringen in marketing gespreid

De budgetten die worden uitgegeven blijven vergelijkbaar met vorige jaren. Iets meer dan een kwart (26%) geeft aan 5% te besteden aan marketing, 35.1% gaf minder dan 5% uit en 5.2% zelfs helemaal niets. Een kwart van de zelfstandige opticiens zit uiteindelijk tussen de 5% en 10% marketingbudget.

Al jaren is het zoeken naar de ideale uitgaven op gebied van marketing. Waarmee haal je nu de hoogste return on investment (ROI). Het is duidelijk dat vele zaken mikken op een gespreide besteding waarbij de meesten ook social media als een belangrijke tool zien. Facebook blijft grootste en groeit nog steeds, nu op de voet gevolgd door Instagram, TikTok is nieuw in de lijst. Opticiens lijken de direct mailing terug te hebben gevonden en blijven toch nog met print in magazines werken. E-mailing groeit snel en TV krijgt weer wat meer aandacht.

Lijst van marketinginspanningen volgens populariteit

(vergeleken met de voorbije jaren)

- Facebook 89.6% (’20 80.5% - ’19 69%)

- Instagram 68.8% (’20 58.5% - ’19 38%)

- Direct mailing (post) 50.6% (’20 41.5% - ’19 43.5%)

- Print 40.3% (’20 41.5% - ’19 44%)

- E-Mailining 39% (’20 36% - ’19 16%)

- Reclame borden 24.7% (’20 31.7% - ’19 25%)

- TV 10.4% (’20 4.9% - ’19 3%)

- Radio 7.8% (’20 9.8% - ’19 3%)

- Tik Tok 3.9% (Nieuw in lijst)

Komt er een kentering naar specialisatie in onze contactlens-praktijken?

In 2020 zagen we alarmerende cijfers ivm contactlens-verkoop bij de zelfstandige opticiens. Meer dan drie kwart van de zelfstandige opticiens gaf aan maximum 10% van de omzet in contactlenzen te doen, wat in 2019 nog 64% was.

In 2021 zien we nu een kentering in de cijfers van de deelnemende zaken; Bijna 64% van de zaken geeft terug aan maximum 10% contactlenzen te doen en 19.4% geeft zelfs aan dat dat tot 20% van de omzet is. 6.5% doet nog beter met een 30% van de omzet in contactlenzen. Ook in de types lenzen zien we een verschuiving naar meer maatwerk met bijna 14.19% van de opticiens die (10%) RGP aanpassen en meer dan 12.9% van de opticiens die (10%) klassiek zachte contactlenzen zouden aanpassen, 4% is actief met nachtlenzen, 6.35% met ortho-K en 9% met “andere”.

Zonnebrillenverkoop terug op cijfer van 2019

De zonnebrillenverkoop kreeg in 2020 om wel bekende redenen een flinke klap, maar daar hebben we in 2021 een rechtzetting gezien. Net als in 2019 gaf 62% van de opticiens aan dat de zonnebrillenverkoop in hun zaak in 2021 10% van de totaalomzet uitmaakte (in 2020 was dat 72%). We kunnen dus hoogstwaarschijnlijk stellen dat de terugval in 2020 volledig te wijten was aan Covid-19 en de lockdown van maart t.e.m. mei 2020.

Fagg administratie nog steeds een doorn in het oog van velen

In begin 2020 gaf 37% van de opticiens aan de extra administratie rond FAGG extreem vervelend te vinden. Dat daalde begin 2021 tot 17% maar stijgt deze keer toch weer terug naar 27%. De groep die het vervelend tot extreem vervelend vind (score 7 tot 10) daalde van 68% naar 53,8% in 2021 maar staat nu terug op 57.2%. De extra administratie wordt dus duidelijk nog steeds als heel storend ervaren.

De impact van de aanhoudende Covid-19 pandemie in 2021 op de zelfstandige optiek-zaak

Ook in 2021 hebben velen hinder ondervonden van de pandemie in hun onderneming:

- 22.1% stelde geplande investeringen uit (’20 - 41,5%)

- 29.9% heeft personeel op tijdelijke werkloosheid moeten zetten (’20 - 36,6%)

- 26% heeft iemand positief getest op de werkvloer (’20 - 14,6%)

- 16.9% heeft de winkel moeten sluiten of dit opgevangen met vervanging (’20 - 9,7%)

- Enkelen gaven nog aan minder klanten te zien

- 41% van de deelnemende opticiens beweren helemaal geen impact gevoeld te hebben in 2021

Voor meer info:

belgoptic.be

by ARBARO bv

Regenbooglei 12

2100 Antwerpen

+32 (0)485 380 990

Categorie